注意:当前为视频教学,文本教学可在视频下方查看!

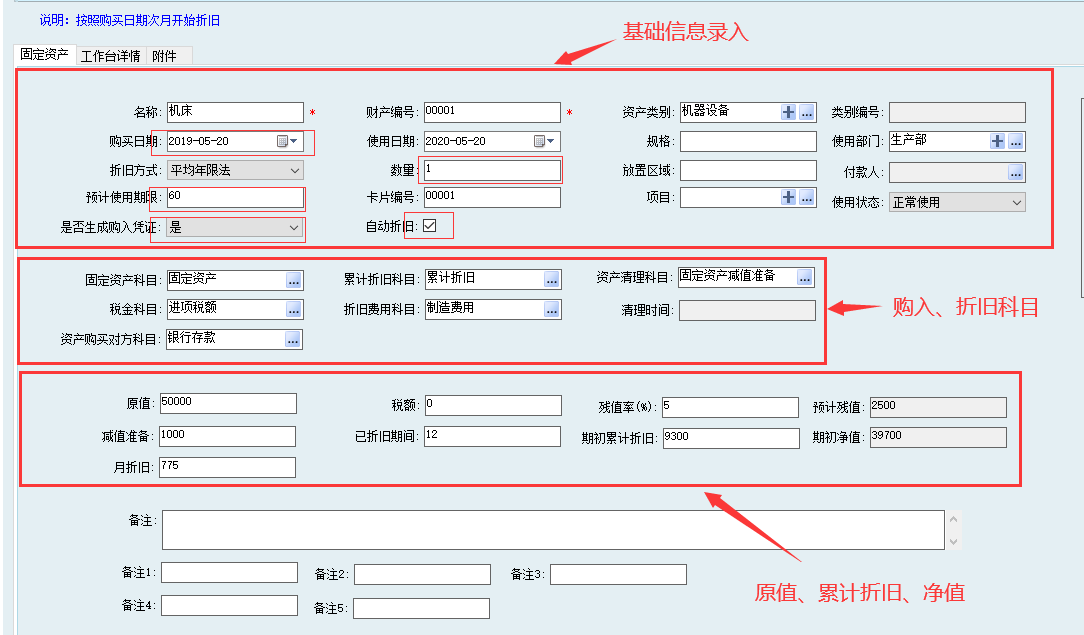

固定资产类别一般分为:房屋及建筑物、机器设备、运输设备、仪器仪表、办公设备、其他。

点击下方链接下载导入模板:

固定资产导入模板.xls

折旧公式:

残值=原值*残值率

月折旧=(原值-残值-减值准备)/预计使用期限

期初累计折旧=月折旧*已折月份

期初净值=原值-减值准备-期初累计折旧

账务处理(示例)

①购入凭证:

借:固定资产 →(固定资产科目)

进项税额 → (税金科目)

贷:银行存款/库存现金 → (资产购买贷方科目)

②折旧凭证

借:制造费用/销售费用/管理费用 → (折旧费用科目)

贷:累计折旧 → (累计折旧科目)

③固定资产清理凭证

借:固定资产清理 → (固定资产清理科目)

累计折旧 → (累计折旧科目)

贷:固定资产 → (固定资产科目)

注意:

1.如果需要自动生成折旧凭证,需要勾选“自动折旧”复选框;

2.购买日期次月会自动生成凭证;

3.如果固定资产当成库存商品做采购业务,则不生成购入凭证,反之生成;

4.预计使用期限,单位是月;

5.生成的凭证,在【待开凭证查询】里,勾选后生成正式凭证。

如何做固定资产?

①以前购买的固定资产已付过款,现在要把固定资产录入到软件并且要做折旧

这种情况,直接在固定资产里面录入固定资产,并且勾选自动折旧,但不勾选生成购入凭证

②新购买的固定资产,需要管理固定资产库存数,并且要做付款,但不需要做折旧

这种情况,只要在商品管理里面创建固定资产,并且做采购订单,采购订单入库,采购付款

③新购买的固定资产,需要从软件里面做付款,并且要做折旧

这种情况,在固定资产里面录入,并且勾选自动折旧,但不勾选生成购入凭证,在财务管理的资金支出单里面做付款

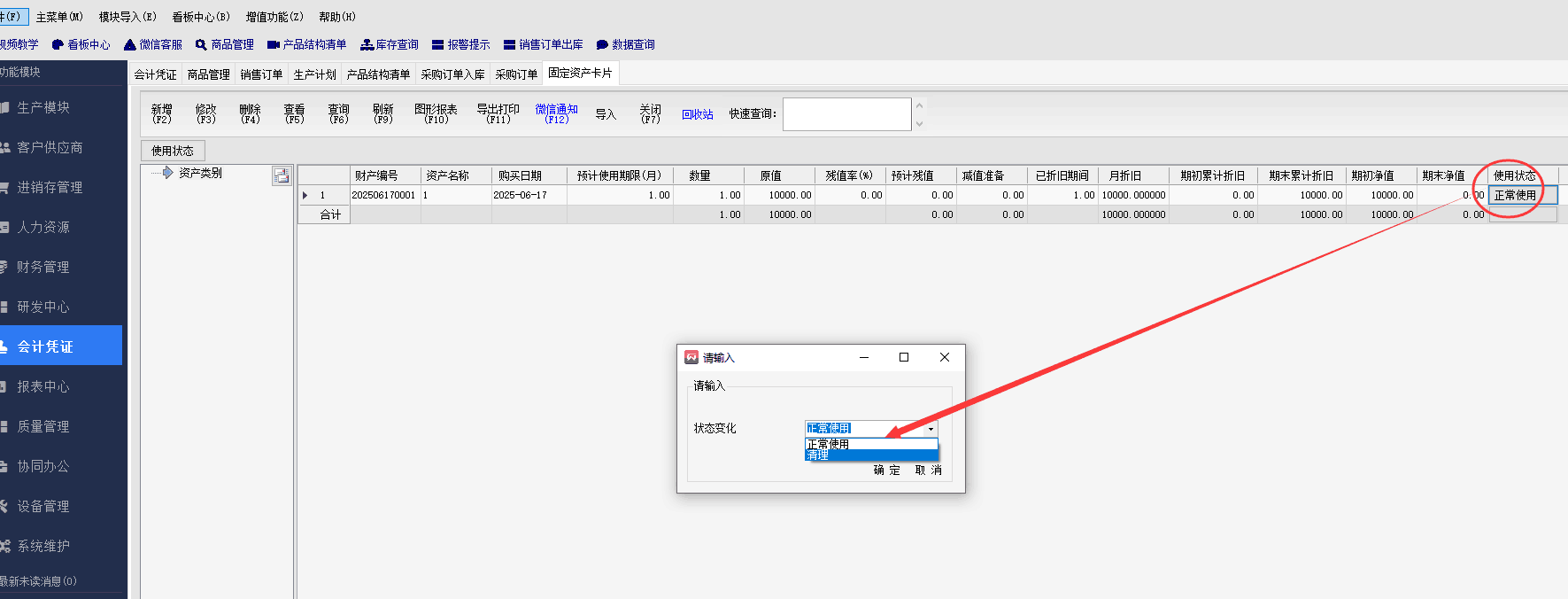

如何清理固定资产:固定资产卡片上,点击状态-清理-确定

周一至周五8:45 — 17:45

周一至周五8:45 — 17:45